どうなる今冬のエネルギー供給2024(中)-原油、アジア、国内

|

【原油】 今冬の原油供給は一層の増加が見込まれている。背景には、石油輸出国機構(OPEC)と非加盟産油国で成る「OPECプラス」が現行の減産体制(日量で合計586万バレル)を徐々に縮小することがある。OPECプラスは協調減産(日量366万バレルの減産)を2025年末まで実施する一方、OPECプラス加盟8カ国(サウジアラビア、ロシア、イラク、UAE、クウェート、カザフスタン、アルジェリア、オマーン)は自主的追加減産(日量220万バレル)を24年10月から25年9月末にかけて段階的に廃止する。 さらに、イラン産原油の輸出が先行き拡大するとの観測が台頭している。イランは7月に実施された大統領選挙で、改革派のペゼシュキアン氏が当選した。同氏は欧米との対話重視の姿勢を取っているため、欧米諸国が今後、対イラン制裁の緩和に動くとの期待が高まっている。イラン産原油の輸出は現在、90%が中国向けを占めるとされているが、経済制裁が解除された場合、イランはインドや欧州、日本などへの輸出再開が可能になる。

今冬の中間留分相場は上伸力を欠く見通しだ。2024年にかけ中東やアフリカ、東南アジアでは大型の製油所建設や能力増強が進められた。これにより供給量は世界的に増加傾向となっている。 一方、需要面では世界的な物価高騰と、それによる消費減退で工場向けの軽油需要は伸び悩んだ。ジェット燃料の消費は国際線の旅客便数復活で堅調ながら、航空機の小型化と燃費改善から増加幅は限られる。紅海沖の地政学リスクは長期化するとの見通しも弱材料だ。 また、フレート上昇からアジアや中東から欧州へのアービトラージが安定せず、域内のカーゴが滞留しやすい。2024年1~7月のクラックスプレッドは平均してジェット燃料が17ドル程度、軽油が18.5ドル程度で推移。2023年通年と比較しいずれも3~5ドル程度低い水準で推移している。 冬季に向けて発電用の低硫黄重油を調達する電力会社や商社は多くなさそうだ。近年、電力各社は液化天然ガス(LNG)や石炭の買い付けを優先。また、太陽光や風力など再生可能エネルギーによる発電も増加しており、重油需要の後退に歯止めがかかっていない。韓国など近隣国の石油会社に対する引き合いも伝わっていない。

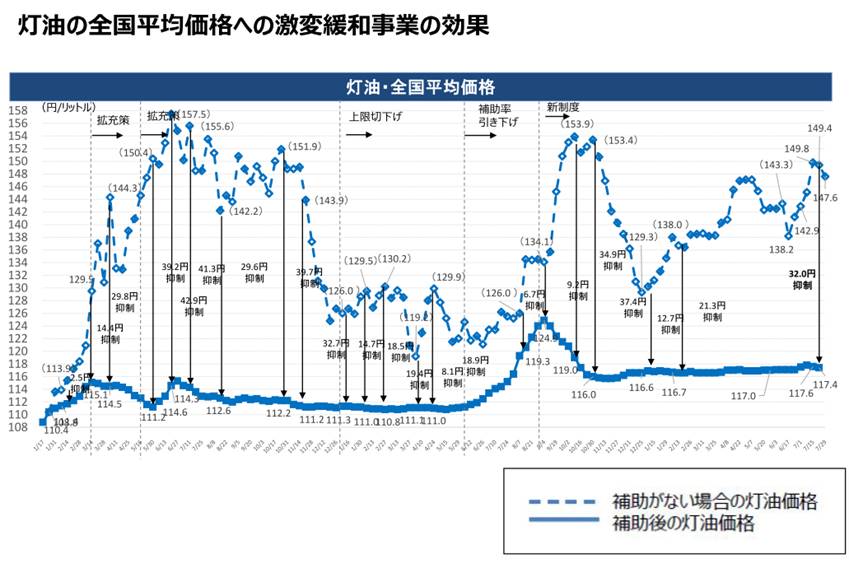

国内相場、下期は補助金対応が最大焦点 2024年度下期の国内相場は複数の大きな材料に左右されそうだ。そのなかでも一番の焦点は「本当に補助金が年末で終わるのか」だろう。 岸田総理は6月21日、年内に限り燃料油補助金の継続を正式に発表した。その後に公表された政府資料や石油連盟の要請などを見ると、期限の12月末に向け、「段階的な出口戦略」を模索している様子がうかがえる。7月時点で下期に向けた具体的な仕組みの変更は発表されていないものの、今後想定される補助金の段階的な引き下げ、計算方法の見直し、あるいは岸田総理や斎藤経産大臣の政治的な言動など、どれをとっても下期の相場トレンドが変わり得る材料になる。 また、別のシナリオとして、「やはり補助金は止められない」との政治判断から年明け後も延長という選択肢も残る。その場合も相場のトレンドを決める材料になる点に変わりはない。 ジェット燃料の需給が与える影響 インバウンド回復に伴うジェット燃料の供給問題が浮上し、6~7月の審議会で供給増に向けた取り組みがまとめられた。製油所再編やドライバーおよび船員不足によるタンクローリー、さらに船舶輸送の機会減少が進むなか、元売りや商社による精製増、輸入増などが解決策の1つとして挙げられた。さらに期間は限定的だが、製油所のトッパー能力増強も容認するなど、これまで第1~3次エネルギー高度化法の下で製油所再編を指導してきた国は部分的ながら政策を見直す方針を示した。そのくらいジェット燃料確保が困難だと、強い危機意識が読み取れる内容だ。 ただ、ジェット燃料の精製増はガソリンや軽油の需給にも影響するほか、下期は灯油商戦が本格化するため、灯油と留分が近いジェット燃料とのさじ加減も相場に響いてくる。今夏はラニーニャ現象の影響で猛暑日が続いているが、同現象は冬に厳しい寒さをもたらす傾向がある。厳冬による灯油需要が増した場合、ジェット燃料や他油種との精製バランスが相場のトレント変動要因として無視できない。 補助金、ジェット燃料、為替、天候、定修の綱引き もっと深掘りすれば、インバウンドの増加は円安効果によるところが大きい。ところが7月中下旬ころから政府の為替介入、さらに米国大統領選のトランプ候補優位報道を受け、1ドル160円台の為替は短期間に150円近くまで巻き戻されるなど、「しばらく円安は続く」との意識を改めざるを得ない状況となった。 国内の補助金制度の見直し、段階的な補助率引き下げなど、政府が正式に発表した場合、各油種ともに相当な仮需が発生することは容易に想像できる。特に下期であれば寒冷地を中心に灯油の仮需は避けて通れない。その時のインバウンド需要はどうなっているのか、その見極めは難しい。 供給面では、作業員不足を受け、太陽石油は他の元売りが実施する春夏の定修期間を避け、冬季の12~2月に大規模定修を行う計画だ。東日本へ灯油を供給する製油所が定修に入れば需給バランスの変化に直結する。 下期は補助金、ジェット燃料供給問題、為替、天候、定修と、すべてが切り離せない綱引き相場となりそうだ。

|